“特朗普效應”還在持續,金價跌7%創年內最大回撤

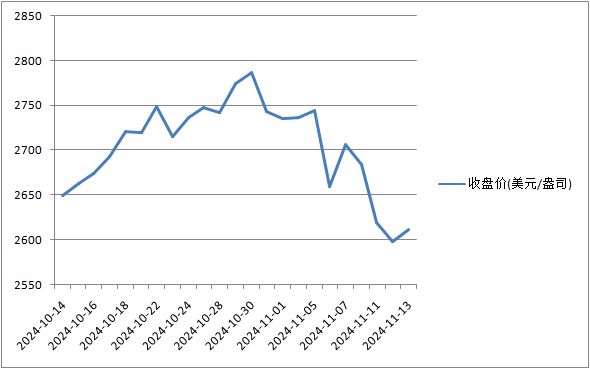

連續三天下跌,跌破2600美元/盎司整數關口,黃金價格創下兩個月新低。截至當地時間11月12日(週二)收盤,倫敦金現已從歷史高點下跌了近7%。

金價罕見暴跌的主要觸發因素是,特朗普當選美國總統,各界預計將有助於緩和俄烏衝突和中東局勢,地緣政治風險消退不利於金價。而美聯儲降息預期也大幅降溫,明年降息次數的預測已降至3~4次,對內減稅、對外加徵關稅的組合導致各界擔憂美國通脹易漲難跌。強美元、高利率的組合無疑是對非生息資產黃金的一種暴擊。

金價是已經觸及大頂,還是隻是暫時回調?華爾街預言的3000美元大關還能否實現?全球央行、長線機構增持黃金的趨勢會否持續?這對珠寶企業等又意味着什麼?

金價罕見大級別回調

在特朗普贏得美國大選後,金價在11月6日當日就出現了超3%的下跌。黃金作爲避險資產在不確定性下降的情況下吸引力減弱,加上之前的超買現象,金價出現一定幅度回調。

近幾日,金價更是回撤到了2600美元/盎司的關鍵技術點位,11月12日收盤甚至跌破了2600美元關口。截至北京時間13日20:00,報2610美元/盎司左右。

嘉盛集團資深分析師Jerry Chen對記者稱:“金價正在考驗2600美元這一重要支撐,截至週二收盤,金價已從歷史高點(2790.07美元)下跌了近7%,這是今年最大的回撤幅度。但想要守住當前水平仍困難重重,強勢美元是最大的挑戰,尤其是在未來美國CPI數據可能回升的情況下。”

他稱,對交易員來說,短線上,反彈做空仍是主要考慮,下方關注2530~2560美元區域,其次是2500美元整數關口。上行方向,若金價能回升至2530美元上方,才能初步緩解近期的壓力。

StoneX資深策略師師James Stanley則對記者表示:“今年到目前爲止,金價仍大幅上漲,漲幅最高曾達40%。在此過程中,RSI(相對強弱指標)在月線圖和周線圖上都顯示超買。連續兩週或更長時間下跌的合理回調,還要追溯到5月,當時金價正試圖在2300美元上方站穩腳跟。”

業內人士認爲,所有交易都要看機會成本和相對價值,儘管黃金近兩年來氣勢如虹,但近期美股等資產的表現和前景顯然更優,加之黃金此前出現了超買跡象,因而回調在所難免。

標普500指數截至11月12日已較大選前上漲近5%。降息預期減弱下,美國大型銀行股保持強勁勢頭,風頭在大選後蓋過了大型科技股。特斯拉更是勁升9%至350美元/股,大選之後累計上漲40%,成爲名副其實的美股第七巨頭。

另外,隨着比特幣價格在大選後的飆升,過去幾年“瘋狂囤幣”的Microstrategy(MSTR)表示,公司持有的比特幣價值達到230億美元,其股價繼上週上漲17%後周一(11月11日)又上漲25%,今年累計漲幅達到428%。同樣受益於“特朗普效應”的還有Coinbase(COIN)等加密貨幣交易所。

同時,作爲“特朗普交易”的核心,美元指數已經逼近106,創7月以來新高,這導致金價延續修正行情,在12日出現了4個月以來首次跌破50天均線的情形。

中長期仍具吸引力

儘管短期黃金遭遇逆風,但各界認爲,關於特朗普的政策議程仍有許多未知數。

“這種不確定性有利有弊,尤其是在市場對風險定價不均衡的情況下。因此,投資者可以考慮繼續將黃金作爲投資組合對衝工具。”瑞銀方面對記者表示。

在國際投行看來,黃金的基本面支持仍然穩固。隨着美聯儲進一步降息,流入黃金交易所交易基金的資金應會繼續增加。而長期風險(如美國財政赤字可能大幅增加)以及潛在關稅對美國和全球經濟的影響,應會推動對衝需求復甦。同時,來自央行的持續需求(以期分散美元在外匯儲備中的比例)應會受到關稅衝擊和美國財政赤字擴大的支撐。

此外,相比之前,金價此次跌幅可能過度。雖然美國大選結束確實消除了某些不確定性和風險,但金價的跌幅似乎有些超出預期。在過去24次美國大選中,金價中位數變動在選舉後的第二天基本持平,接下來的一個月中位數跌幅僅略高於3%。

當前,投機者從黃金轉向股票的同時,美國國債收益率上升,美元延續漲勢,這兩者通常與黃金價格呈負相關。但瑞銀認爲,美債收益率和美元可能在未來6~9個月內恢復下行趨勢。隨着美國經濟增長和通脹放緩,美債收益率可能會下降。

值得一提的是,全球央行大幅購金是過去兩年金價的推動力。業內人士對記者提及,未來“黃金+”的趨勢可能會加速,全球更多機構(例如理財公司、保險資管)開始考慮將黃金ETF等標的加入投資組合中,起到分散風險、提振收益的效果。

“黃金+”指的是把一定比例黃金加入投資組合的業績基準中,將黃金作爲投資組合長期戰略資產配置的一部分。“黃金+”產品對黃金的配置具有戰略性和長期性,而非簡單的短期投機。

就中國而言,數據顯示,部分銀行系理財公司、基金公司已開始增加對黃金的配置(多爲黃金ETF),更多配置分佈於養老理財、養老FOF、混合基金等產品中,例如招銀理財、興銀理財、北銀理財、景順長城等,配置比例最高的機構黃金配置中樞已達5%~10%。

世界黃金協會中國區CEO王立新對記者表示,中國市場黃金ETF連續四個季度實現流入,二季度流入約140億元,達歷史新高。

總體而言,機構仍建議投資者可以考慮在金價回調至約2600美元/盎司時買入。瑞銀目前將12個月的目標價維持在2900美元,高盛的目標價則維持在3000美元附近。

黃金消費挑戰重重

相比仍較爲旺盛的黃金投資需求,金飾品消費卻黯然失色。黃金加工、金飾品零售行業陷入出清週期。

世界黃金協會的數據顯示,全球金飾消費總量同比下降12%至459噸,但其價值總額同比上升13%至360多億美元。其中,中國市場金飾需求爲103噸,環比反彈19%,但在金價和經濟因素的綜合影響下,金飾消費較去年同期下降34%,較10年平均水平低36%。

例如,零售額大降、大面積閉店令周大福業績承壓明顯,該公司預計2025上半財年(2024年4月1日~9月30日)的營業額較去年同期下降約18%至22%,2024年第三季度的零售值同比下降21%。

多家黃金加工廠人士對記者表示:“金價高企影響了消費者的消費意願,而且購金的克數明顯下降,生產5G硬金、輕克重金飾成爲一種應對逆風的趨勢。”

世界黃金協會表示,經濟增速放緩下,珠寶行業增長動能趨緩、高速發展政策紅利不再、迴歸珠寶本質經營。未來,零售洗牌與整合的趨勢將持續,供需迴歸常態平衡。黃金仍將回到低頻消費屬性,而非剛需。

銷量何時復甦?高盛的案例研究顯示,本輪需求抑制類似於2016年。最早的拐點可能在2025年第二季度出現,隨後在明年下半年進一步回升,前提是金價在今年下半年上漲後趨於穩定或小幅下調。

需要關閉多少門店才能實現供需再平衡?機構的測算顯示,如果所有門店能維持5年回本期的存活模式,從2023年的10萬家門店削減20%至2025年的8萬家纔可能實現供需平衡。在更可持續的模式下(即3年回本期,相當於購物中心租期),門店最佳數量約爲6萬家,意味着相比2023年減少40%。

相關資訊

- ▣ 拜登說特朗普支持者是"垃圾" 特朗普"大度"迴應

- ▣ 在特朗普威脅對金屬徵收關稅後 銅價延續跌勢

- ▣ 黃金將繼續閃耀!大宗商品專家:金價會在“特朗普2.0”第一年屢創新高!

美公寓供應量 創40年最大!租金跌勢恐持續下探

美公寓供應量 創40年最大!租金跌勢恐持續下探- ▣ “持開放態度”,克宮迴應特朗普最新表態

持續崩跌! 金價再創五年半新低

持續崩跌! 金價再創五年半新低 特朗普要在40多天內對臺灣搞大動作?胡錫進迴應

特朗普要在40多天內對臺灣搞大動作?胡錫進迴應- ▣ 美媒:特朗普早在7號已與普京通話 俄方尚未迴應

- ▣ 普京稱願與特朗普會面,特朗普迴應

- ▣ 特朗普勝選後離岸人民幣創出逾五年來最大跌幅

- ▣ 特朗普稱希在上任後100天內訪華,外交部迴應

- ▣ 馬斯克迴應特朗普:將願意“入閣效勞”

- ▣ 特朗普出手!股價暴跌!

- ▣ 特朗普的關稅威脅迫在眉睫 油價大幅下跌

- ▣ 特朗普稱希望在上任後100天內訪華 外交部迴應

- ▣ 金價單日大跌超3%!“特朗普交易”2.0影響幾何?

- ▣ 全球財經連線|特朗普2.0內閣“點將”完畢,美元、金價齊跌

- ▣ 憧憬年內降息,納指續創新高,特朗普媒體公司最快下週SPAC上市

- ▣ 伊朗迴應特朗普“最大壓力”政策:這不是談判,是投降

- ▣ “降息交易”與“特朗普交易”雙重加持:金價創下歷史新高

- ▣ 市場權衡特朗普最新關稅威脅 黃金止跌後保持穩定

瞄準2024大選?特朗普長子被稱比"比特朗普還特朗普"

瞄準2024大選?特朗普長子被稱比"比特朗普還特朗普"- ▣ 特朗普迴應拜登退選

- ▣ 特朗普殺傷力太大,黃金已暴跌超130美元!中國連續6個月沒有增持

- ▣ 澳大利亞黃金股下跌 特朗普獲勝提振美元 推低金價

- ▣ 特朗普提出繼續運營TikTok方案 外交部迴應

- ▣ 疫苗傳出好消息 金價大跌近百美元 創7年單日最大跌幅

- ▣ 【美股盤前】三大股指齊漲;特斯拉停止接受最便宜版本Cybertruck訂單;印度下令撤回有關蘋果反壟斷調查的報告;特朗普重返X,特朗普媒體股價下跌

- ▣ 特朗普最新!或在30天內決定TikTok未來