南茂擴產 業績旺到明年

南茂董事長鄭世傑(本報系資料庫)

IC封測大廠南茂(8150)受惠於來自車用、OLED等需求穩健,推升高階測試機臺產能利用率維持在高檔,再加上因應客戶產品規格升級,將DRAM產品從DDR3升級到DDR4,南茂因此擴充產能。法人看好南茂今、明年營運表現都將呈現成長態勢。

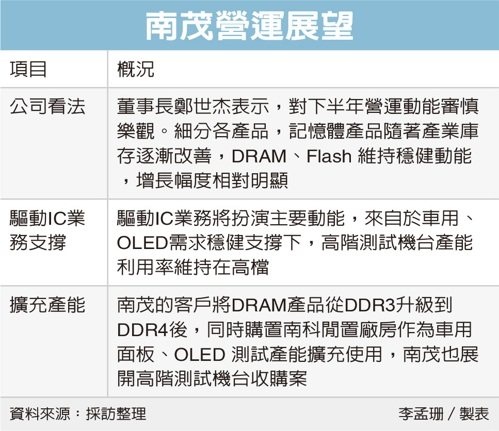

南茂爲全球第二大LCD驅動IC封測廠,主要提供記憶體、驅動IC及邏輯/混合訊號IC封測服務。南茂董事長鄭世傑先前在法說會表示,對下半年營運動能審慎樂觀。細分各產品,記憶體產品隨着產業庫存逐漸改善,DRAM、Flash維持穩健動能,增長幅度相對明顯。

南茂營運展望

以今年第2季來看,南茂營收比重依產品別爲驅動IC(COF+COG)34.1%、金凸塊18.5%、Flash 22.7%、DRAM/SRAM 14.5%、混合訊號10.2%;依部門別則爲晶圓凸塊21.9%、封裝22.3%、混合訊號及記憶體測試21.9%、驅動IC封測33.9%。

爲滿足半導體產業成長趨勢,南茂已調升全年資本支出,主要用於升級記憶體測試產能、DDIC產能收購與廠房購置。

法人分析,南茂在驅動IC業務將扮演主要動能,來自於車用、OLED需求穩健支撐下,高階測試機臺產能利用率維持在高檔,以及手機新品備貨挹注COG需求提升;記憶體部分則有NAND、利基型客戶積極拉貨而成長。

另外,法人分析,南茂客戶臺系記憶體制造商在WiFi 6升級至WiFi 7下,DDR4出貨提升,但考量大多手機產品對記憶體產品拉貨會提早至前一季度,同時南韓原廠對Flash本季位元出貨量持保守態度,因此審慎看待南茂業績成長。

法人強調,南茂的客戶將DRAM產品從DDR3升級到DDR4後,同時購置南科閒置廠房作爲車用面板、OLED 測試產能擴充使用,南茂也展開高階測試機臺收購作業,因此正向看待南茂今、明年營運表現都將有雙位數增長。

南茂今年8月營收達21.2億元,月增2.53%、年增15.4%,來到近27個月以來新高。

相關資訊

致茂 今年業績更旺

致茂 今年業績更旺 臺灣權王-臺光電聯茂 明年業績續旺

臺灣權王-臺光電聯茂 明年業績續旺- ▣ 吉茂業績衝鋒 新產線投產預告明年業績高成長

網通廠越南擴產 明年看旺

網通廠越南擴產 明年看旺- ▣ M31業績看旺到明年上半

PCB擴產助攻 設備廠旺到明年

PCB擴產助攻 設備廠旺到明年 上銀業績旺 訂單看到明年Q1

上銀業績旺 訂單看到明年Q1 儒鴻Q4業績旺 訂單看到明年

儒鴻Q4業績旺 訂單看到明年 旺到明年!鄭貞茂:海運景氣20年來最旺

旺到明年!鄭貞茂:海運景氣20年來最旺- ▣ 強茂攻SiC 明年業績添柴火

- ▣ 《汽車股》Q3本業獲利創高 吉茂一路旺到明年

業績旺到明年 營收有望攀高 金居旺矽 營運樂觀

業績旺到明年 營收有望攀高 金居旺矽 營運樂觀 臺達電業績要旺到明年 股價止跌回穩

臺達電業績要旺到明年 股價止跌回穩 訂單滿到年底 業績旺到明年 佳凌瀚荃 前景看俏

訂單滿到年底 業績旺到明年 佳凌瀚荃 前景看俏- ▣ 《光電股》欣普羅擴大產品線 明年業績比今年好

- ▣ 《電子零件》業績看旺到明年 川湖填息達陣

- ▣ LULULEMON、NIKE業績旺 明年營運續熱

車載鏡頭新單挹注、越南廠產能擴增 先進光明年車用業績樂觀

車載鏡頭新單挹注、越南廠產能擴增 先進光明年車用業績樂觀 綠能助陣 裕融明年業績唱旺

綠能助陣 裕融明年業績唱旺 產業看旺 臺達電、致茂發光

產業看旺 臺達電、致茂發光 力旺明年業績續好、新日興急單抱到Q4 營運強

力旺明年業績續好、新日興急單抱到Q4 營運強- ▣ 《熱門族羣》車用MCU排擠效應 臺廠業績旺到明年

- ▣ 瑪旺PRP越南出貨 業績看旺

- ▣ 《鋼鐵股》東明-KY今年業績攻頂確立 擬擴大線材產能

- ▣ 新能源車旺 產業鏈積極擴產

- 旺到228 飯店業績犇

- ▣ 無懼逆風 聯茂擴產前進東南亞

- 權證市場焦點-啓碁 明年業績續旺

- ▣ 士電看旺明年業績 28日股價抗跌