開車失控撞上重機 竟因「警方筆錄」而遭丙式車體損失險拒賠

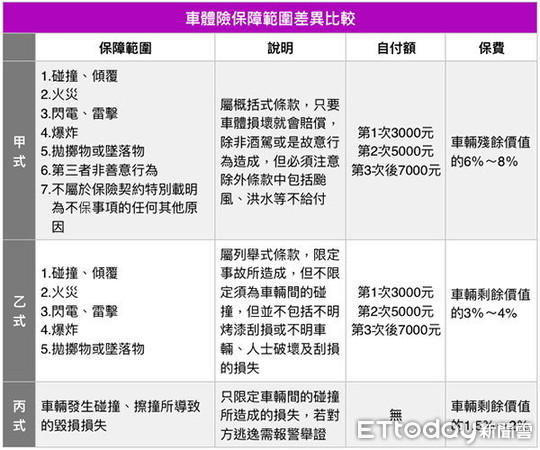

▲甲式、乙式、丙式車體險保障內容差異比較。(圖/ETtoday新聞雲製表)

民衆2年前幫愛車購買丙式車體損失保險,主張有天晚上開車行經快速道路時與重型機車相撞出車禍,結果承辦員警製作筆錄時卻記載爲「自撞」,讓產險公司認爲非屬車碰車的理賠範圍內,而以此爲除外責任拒絕理賠,氣得保戶提出申訴。

該案的保戶發現被拒賠理由後,遂跟產險公司說明當天並非自撞導致車損,而是以時速60~70公里行進與前方重型機車相撞,導致車輛失控,向右迴轉撞擊護欄造成車頭全損。而右後方輪框及保險桿則是因爲撞擊重型機車後外翻毀損。此外,還求助警方還原交通事故發生經過,同意更改初判表上的自撞紀錄。

產險公司則是向警方查證,從道路交通事故初判表的紀錄以及保戶提供的行車紀錄器影像來看,應該是民衆駕車時看到前方有障礙物而緊急向左切閃避,又因爲會撞上內側護欄,所以再馬上向右切回導致車輛失控撞及外側護欄。也就是說,其實保戶開車並沒有直接碰撞到重型機車的事實。

但保戶認爲是因爲撞擊重型機車後改變了方向導致失控,造成車輛毀損,屬於車碰車的理賠範圍內。可是產險公司仍堅持保戶開車並沒有與重型機車直接發生碰撞,因此依據保險契約條款中不保事項的約定,拒絕給付修車費的保險金。

丙式車體損失保險-俗稱車碰車險

依據汽車保險自用汽車保險單條款的約定,被保險汽車必須是因爲與車輛發生碰撞、擦撞所導致的毀損滅失,產險公司才負有賠償之責。

延伸閱讀》

相關資訊

轎車失控撞上小貨車全毀 丙式車體損失險只願賠一半惹保戶怒

轎車失控撞上小貨車全毀 丙式車體損失險只願賠一半惹保戶怒 北檢署外路樹壓毀汽車 甲乙丙式車體損失險通通不賠

北檢署外路樹壓毀汽車 甲乙丙式車體損失險通通不賠 酒駕男失控撞警局 6輛警車遭毀損失上百萬

酒駕男失控撞警局 6輛警車遭毀損失上百萬 山路高速超車後竟失控自撞 轎車「烏龜翻」損失慘重

山路高速超車後竟失控自撞 轎車「烏龜翻」損失慘重 投保車體損失險 開車上路有保障

投保車體損失險 開車上路有保障- ▣ 【以案釋法】主張車輛損失保險賠償,保險公司卻拒賠?

開特例!丙式車碰車險也能理賠撞護欄 產險公司踢到鐵板

開特例!丙式車碰車險也能理賠撞護欄 產險公司踢到鐵板 轎車拒警盤查逃逸 失控撞路旁賓士遭逮!原來車上有「這個」

轎車拒警盤查逃逸 失控撞路旁賓士遭逮!原來車上有「這個」 警車失控撞上公車 「車頭毀」無人傷!桃園警:他身體不適

警車失控撞上公車 「車頭毀」無人傷!桃園警:他身體不適 行車紀錄器畫面曝光!金柱赫撞車前失控蛇行險撞上大巴

行車紀錄器畫面曝光!金柱赫撞車前失控蛇行險撞上大巴- 強制險理賠失能殘廢常兜不攏 車禍導致左手無力竟遭拒賠

快訊/毒蟲開車衝撞警車!警朝輪胎猛開22槍 車輛失控撞上民宅

快訊/毒蟲開車衝撞警車!警朝輪胎猛開22槍 車輛失控撞上民宅- ▣ 愛車停路邊遭毀損 車體險有賠

燈杆好痛!轎車失控衝上人行道撞燈杆 車頭嚴重損毀

燈杆好痛!轎車失控衝上人行道撞燈杆 車頭嚴重損毀 大貨車下坡煞車失靈追撞4車「重機慘遭夾」 網:司機賠到脫褲

大貨車下坡煞車失靈追撞4車「重機慘遭夾」 網:司機賠到脫褲 坐過站下車遭拒…她開保溫瓶「狠潑熱水」 司機失控撞分隔島

坐過站下車遭拒…她開保溫瓶「狠潑熱水」 司機失控撞分隔島 驚險影片!5車連環撞 貨車「保齡球式」失控翻覆

驚險影片!5車連環撞 貨車「保齡球式」失控翻覆 影/轎車遭追撞煞不住 失控衝對向撞飛機車…騎士奇蹟式輕傷

影/轎車遭追撞煞不住 失控衝對向撞飛機車…騎士奇蹟式輕傷 大貨車失控撞入巷內...鷹架噴出散落!8車、1重機慘遭波及 多處牆面毀損

大貨車失控撞入巷內...鷹架噴出散落!8車、1重機慘遭波及 多處牆面毀損- 澎湖男開車失控撞號誌杆 連根拔起重砸車體凹陷

- 深夜酒駕上路!轎車失控連環撞 路邊貨車、7機車遭殃

- 休旅車失控衝撞阿北害昏迷 波及13輛機車受損

- 北市環河北小貨車失控衝撞 路邊3汽車12機車受損

- 旺旺友聯車體損失險 愛車有保障

- ▣ 警車左轉擊落對向機車 騎士控「騎40」筆錄遭施壓更改!警方迴應了

- 2機車擦撞失控衝入車道 女騎士慘遭聯結車撞死

- 一片紙尿布損失20萬!侯怡君長照73歲母「車門被撞爛」警局做筆錄

- 失竊貨車躲警過彎失控 直撞4機車側翻壓死女騎士

- 影》挑戰世界紀錄失敗 機車飛人一頭撞上土堆而魂斷