工商社論》平議四兆人民幣輸血大陸經濟

大陸10月12日新救市政策,由財政部擔綱。圖/中新社

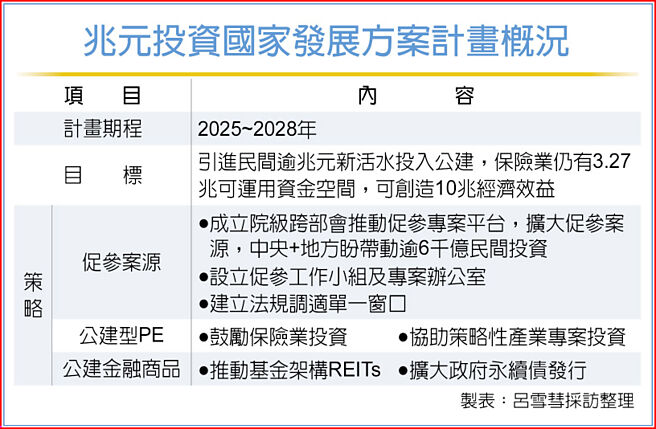

兆元投資國家發展方案計劃概況

中國大陸的新救市政策在10月12日由財政部出場擔綱。相較於9月24日由中國人民銀行行長潘功勝、國家金融監督管理總局局長李雲澤、中國證監會主席吳清聯合記者會,針對證券市場與下調存款準備金率、降低政策利率的攻擊政策,猶如急奔火場的救火特攻隊,財長藍佛安的救市部隊則是帶着龐大糧草,穩步前行的大軍。他提出的「財政增量」規模加總超過人民幣4兆元,目標非常明確:包底債務風險、直接拉動第四季度的經濟增長,確保全年經濟維持5%的增速。

大陸經濟在今年底前面臨多重困難,病竈是在企業營收盈餘滑坡、房地產價格下跌、地方政府財政收入衰退、年輕勞工失業上揚等壓力下,遇到季節性的年底結帳壓力,有可能出現大範圍的連鎖倒債風暴。

所幸北京政府及早偵測警訊,選在十一國慶之前展開一系列的救市措施,從人行在9月24日的記者會、9月26日由中國國家主席習近平親自主持中央政治局會議,一直到10月12日由財政部宣佈超乎市場預期的「財政增量」政策,一系列的政策組合拳,不只展現最高領導人對經濟維穩、去風險、保增長的決心,更是習近平上任以來,規模最大的經濟刺激方案。

我們總結大陸財政部「四箭齊發」的政策重點,包括(1)「化債」:支持地方化解債務風險,增加債務額度,化解隱性債務;(2)「增資銀行」:發行特別國債,支持六大國有銀行補充核心一級資本,加大信貸投放能力;(3)「護房價」:允許地方政府用專項債籌措的資金,直接購買土地儲備,避免房企倒閉賤賣,確保房價穩定;(4)「支持社會弱勢」:在十一假期前針對弱勢羣體發放補助金之後,將再針對學生提出紓困、刺激消費的補貼。

除了這四大關鍵政策之外,財政部也對社會大衆做了重大宣示,例如「中央財政還有較大的舉債空間和赤字提升空間」,展現後續還有財政支持的能力;又如「今年全國一般公共預算收入增速不及預期,但可以實現收支平衡」,來化解百姓對地方政府財政惡化、可能無法發薪水、收不到貨款的疑慮;同時也宣告「在今明兩年集中推出一批條件成熟、可感可及的財稅改革舉措」,爲持續的財稅改革鋪墊市場預期。

財政部的救市四支箭,最重要當然是化解地方政府的債務危機,基本上就是中央政府主導的債務重整計劃。從習近平上任以來,地方政府債務就成爲干擾經濟正常運行的重大隱患,政府在2015年至2018年、2019年、以及2020年至2022年、加上去年至今的最新一批,已進行過四輪的「化債」,置換地方政府到期的各種債務,展延到期日、降低利率。2015年的第一輪總共做了12.2兆元人民幣、2019年試點「消除隱形債務」用掉1,579億元,第三輪則用「特殊再融資債」化解1.13兆元的到期債務。

但由於房地產下行,中央財政在2023年再安排2.2兆元、今年1.2兆元的地方政府化債額度,10月12日的記者會則展現「擬一次性增加較大規模債務限額」的決心,基本上包底,確保今年所有地方政府債務危機都得以過關。

針對房地產市場下跌的壓力,人行已經降準、降息,使得銀行的存放利差縮減,整體銀行的存放利差與逾期放款率相近,可能造成銀行資產負債表的惡化,因此財政部要求六大國有銀行提出增資計劃。由於六大國有銀行是國家經濟與金融運行的基礎,強化資本結構還有穩定中小型銀行的效果,達到確保金融安定的包底效果。

雖然宣佈政策的官員沒有提出具體的數據,不過我們估算新發行的地方政府特殊再融資債券,規模可能達到2至3兆元人民幣,補充國有龍頭銀行的核心一級資本,規模在8千億至1兆元之間,如果加上人行調降存款準備金率釋放出的1兆元強力貨幣,這次習近平救市的資金規模應該在4兆元人民幣之上。

大陸政府大放水的救市政策金額雖大,但與日本長達20年的零利率政策、或是美國歐巴馬政府在金融海嘯、拜登政府在新冠疫情期間的寬鬆政策相較,還是相對謹慎的舉措。以大陸身爲全球第二大經濟體,擁有鉅額外匯存底而且外債極低的條件下,財政部應該放手舉債來緩解地方政府與國企倒債危機,確保既定5%的經濟增長率與社會安全運行。

大陸經濟的穩定前行,對於臺灣及全球經濟都是利多,北京當局的救市措施,加上美元緩步降息、日圓匯率持穩,各國政府積極「去風險」,全球將迎來一個相對穩定的第四季。

相關資訊

工商社論》論人民幣急貶對大陸經濟帶來的風險

工商社論》論人民幣急貶對大陸經濟帶來的風險- 工商社論》從經濟面看人民幣的轉型與發展

大陸她經濟崛起 扛10兆人民幣

大陸她經濟崛起 扛10兆人民幣 工商社論》大陸民法典應爲市場經濟保駕護航

工商社論》大陸民法典應爲市場經濟保駕護航- 工商社論》「數字經濟」將帶領大陸經濟結構轉型

穩經濟 陸擬發債2.5兆人民幣

穩經濟 陸擬發債2.5兆人民幣- 工商社論》大陸經濟捎來春天的氣息

- 工商社論》從十四五規劃看明年大陸經濟的可能變遷

工商社論》對大陸經濟前景的宏觀思考

工商社論》對大陸經濟前景的宏觀思考 工商社論》中國大陸經濟何時苦盡甘來?

工商社論》中國大陸經濟何時苦盡甘來?- 工商社論》大陸拚經濟,汽車業領頭衝刺

工商社論》100兆人民幣、1萬美元、以及3%的意義

工商社論》100兆人民幣、1萬美元、以及3%的意義 大陸5G商業產值驚人!5年內帶動經濟產出35兆人民幣

大陸5G商業產值驚人!5年內帶動經濟產出35兆人民幣 工商社論》創造讓人民幸福的美學經濟

工商社論》創造讓人民幸福的美學經濟 工商社論》陸港經濟翻轉訊號浮現

工商社論》陸港經濟翻轉訊號浮現- ▣ 陸保險三巨頭 10兆人民幣挺經濟

穩經濟 陸減稅降費逾3兆人民幣

穩經濟 陸減稅降費逾3兆人民幣- 工商社論》檢視大陸經濟「雙循環」初步績效

- ▣ 工商社論》大陸經濟須力求革新以「反脫鉤」

- 工商社論》大陸救經濟 不達目的不會止歇

- 工商社論》關注大陸經濟有「外熱內冷」虞慮

- 工商社論》做好迎接大陸經濟恢復的準備

- ▣ 陸社科院料2025年數位經濟增加值逾人民幣32兆元

- ▣ 大陸拚2027年 冰雪經濟規模逾1兆人民幣

- 大陸減退稅達3.7兆人民幣 助力經濟回穩

- 陸冰雪經濟「升溫」 預計2025年可達兆元人民幣商機

- 工商社論》從機構改革和新人事 看大陸穩經濟策略

- 工商社論》莫輕忽大陸區域經濟整合的影響

- 陸低空經濟市場 明年達1.5兆人民幣