操盤心法-指數震盪整理 網通、蘋鏈等族羣可短打

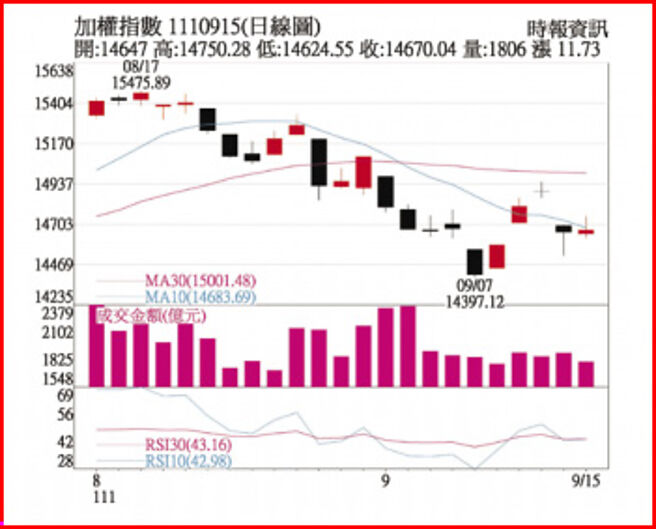

加權指數1110915日線圖

盤勢分析:美國CPI驗證通膨全面化,能源價格下跌但服務項年增率6.1%持續上漲,住宅房租年增率6.3%,住宅類在CPI權重達三分之一,租金調漲導致CPI數據豬羊變色。

小麥價格從3月份每蒲氏耳13美元價格回落至8.65美元,雖然未來可能會反映在麪粉,但不可能反映在麪包價格大幅調降,因爲麪包店會說房租漲、薪資漲,所以不能降價,這就是物價上漲的僵固性。

全球目前普遍預期油價第四季將上漲,葉倫、巴菲特、OPEC+減產、俄羅斯石油價格上限、寒冬用油旺季,美國政府甚至暗示油價低於80美元時會回補戰備儲油,如果油價第四季上漲,CPI更難以快速回落。

華爾街分析與交易員就是在假分析預測之名擾亂市場,9月上旬美國CPI放緩也是華爾街放的訊息,現在把升息速度調高撇清責任。鮑爾說法是利率會持續上升,然後維持一段長時間,直到CPI回落到2%,其他看法都是瞎扯。

韓國連續五個月貿易逆差,韓國出口產品廣泛被稱爲經濟榮枯「金絲雀」,但八月逆差94.7億美元創1956年統計以來最大單月赤字,出口受制於全球晶片短缺、中國封城等,過去韓國大幅投資中國市場但手機與家電皆慘敗,與中國貿易順差轉逆差,更值得注意的是韓股指數高點在2021年6月後出現一路下跌,比臺股早半年但仍持續探底,不僅被視爲東北亞金融風暴的潛在風險,也會連累科技股爲主的臺股,東北亞經濟展望(中國經濟下行)低於東南亞與東協國家(供應鏈移轉效益)。

投資策略:韓元貶值、新臺幣9月加速補跌,市場預期本週央行理監事會議後升息幅度有限,外資可能持續降低臺股部位,外資態度是政策護盤時外資不砍低、但美股利空時會擴大調節,外資保守時臺股指數很難出現波段上漲。

中小型個股、內資股、轉機股7月起陸續轉強,指標爲VR題材的宏達電與揚明光等,利基型產業不受半導體庫存去化影響,新產品題材帶動股價上漲。8月至9月投機風擴散,只要上半年低量築底後,7、8月成交量能放大者,大多能出現波段行情,如生技股、IPC股,以及許多轉機題材股。

短線操作建議包括,1.網通族羣:訂單能見度到明年上半年,標準內資主導類股,爲底作帳的指標股之一。2.臺積電供應鏈:臺積電資本支出維持400億美元,臺積電大同盟與先進製程供應鏈業績穩定成長,不受國際經濟變動影響。3.蘋果供應鏈Pro系列:iPhone 14策略是吸引果粉換機至高階Pro Max,蘋果緊急追單Pro系列2,000萬支。4.不鏽鋼族羣:電動車電池需求穩定成長,加上浦項鋼鐵遭颱風重創,倫敦金屬交易所9月迄今鎳價上漲21%,不鏽鋼買氣回升具備季底作帳反彈機會。

相關資訊

操盤心法-指數震盪整理 破月線前逢低可偏多

操盤心法-指數震盪整理 破月線前逢低可偏多 操盤心法-指數高檔震盪整理 審慎選股操作

操盤心法-指數高檔震盪整理 審慎選股操作 操盤心法-指數區間震盪 資金轉愛非電族羣

操盤心法-指數區間震盪 資金轉愛非電族羣 操盤心法-指數震盪整理 擁題材個股可望獲青睞

操盤心法-指數震盪整理 擁題材個股可望獲青睞 操盤心法-指數震盪整理 傳產股擔綱主角

操盤心法-指數震盪整理 傳產股擔綱主角 操盤心法-高檔震盪,低基期族羣可望輪動

操盤心法-高檔震盪,低基期族羣可望輪動 操盤心法-短線轉震盪整理 留意持股水位

操盤心法-短線轉震盪整理 留意持股水位 操盤心法-短線整理,明年成長股持續震盪盤堅

操盤心法-短線整理,明年成長股持續震盪盤堅- ▣ 操盤心法-臺股短線震盪 個股表現大於指數

操盤心法-美大選在即 臺股短線高檔震盪整理

操盤心法-美大選在即 臺股短線高檔震盪整理 操盤心法-指數強勢整理 個股短線分歧

操盤心法-指數強勢整理 個股短線分歧 操盤心法-短線指數高檔震盪 類股快速輪動格局

操盤心法-短線指數高檔震盪 類股快速輪動格局 操盤心法-資金行情推升 指數高檔震盪可期

操盤心法-資金行情推升 指數高檔震盪可期 操盤心法-大盤區間震盪整理 擇股應對

操盤心法-大盤區間震盪整理 擇股應對 操盤心法-指數震盪再震盪 聚焦AI股與航運股

操盤心法-指數震盪再震盪 聚焦AI股與航運股 操盤心法-指數整理 短線價差交易氣氛濃

操盤心法-指數整理 短線價差交易氣氛濃 操盤心法-8月信心浮動指數震盪加大

操盤心法-8月信心浮動指數震盪加大 操盤心法-資金熱度強 指數震盪趨堅

操盤心法-資金熱度強 指數震盪趨堅- 操盤心法-資金行情足 指數高檔震盪

- 操盤心法-短期指數區間整理 個股表現爲主

- 操盤心法-大盤反彈後震盪整理 選擇績優股操作

- 操盤心法-盤勢進入震盪整理 伺機汰弱留強

- 操盤心法-指數整理 短線資金進場找補漲機會

- 操盤心法-指數高檔震盪,類股加速輪動

- 操盤心法-指數區間震盪 個股多空分歧

- 操盤心法-指數震盪換手 類股強弱分明

- 操盤心法-指數高檔震盪,個股表現爲主

- 操盤心法-指數持續震盪 個股輪動快速

- 操盤心法-臺股震盪整理 趁勢佈局績優股