尋找沒有風也能飛的雄鷹 興業證券:算力板塊當是首選

近期,陸續有券商發佈2021中期投資策略,其中興業證券的觀點認爲,三季度行情震盪,風險得以釋放,A股港股將會在平淡中尋找新奇,若互聯網政策風險趨弱,恆指年底有望再燦爛。

(1)成長和價值的劇烈分化已經收斂,價值股的相對性價比降低。我們自2020年7月下旬開始推薦週期股和價值股的價值重估,目前全球價值股相對成長股的性價比已顯著降低,風格已平衡。美股成長股跑贏的階段,往往對應的是,中國成長股跑贏價值股。

(成長股與價值股之間的劇烈分化已收斂)

(2)過去數年躺贏的核心資產已不便宜,震盪盤整才能擁抱未來。2016年初提出“核心資產”理念並持續推薦,核心資產持續“躺贏”、走出結構性牛市。但是,過去數年被抱團的核心資產的整體估值處於歷史區間的高位。下半年乃至更長一段時間,基於盈利和估值的匹配度,核心資產將面臨震盪分化。另外,交易擁擠所導致的短期波動風險。

(3)擁抱“未來的核心資產”,科創“小巨人”有望跑贏。首先,跟着聰明的錢找未來的投資線索,今年以來,外資持倉發生了較爲明顯的變化,科創板成爲新寵。其次,科創板和創業板爲代表的“未來核心資產”,具有相對性價比。中證500/滬深300的PE比值、以及創業板與滬深300的PE比值都處於歷史低位。2020年8月以來,創業板指與滬深300相對走勢持平,但是創業板業績增長更快,相對估值出現了明顯的下降。

核心資產的趨勢來自於三方面:

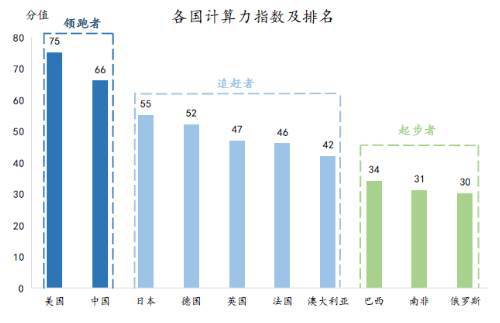

趨勢一:數字經濟時代,算力及智能製造成爲全球競爭的高地。數字經濟時代,算力是國別競爭能力高低的核心指標。中國實體經濟的智能化重塑,特別是製造業的智能化重塑,是中長期的投資抓手。

算力產業鏈重點關注三條主線:1)鴻蒙生態繁榮發展,信創產業加速國產化進程的機會。2)全面高景氣的雲計算;3)算力賦能產業,包括推動製造業走向智能製造的工業互聯網、產業加速拐點將至的智能駕駛等。

A股市場爲例,計算機行業中的海康威視、賽意信息、恆華科技;通信行業的中興通訊、廣和通、中控技術;

港股市場中,騰訊、阿里巴巴、聯想集團、舜宇光學科技、中國軟件國際可重點關注;其中,聯想集團的轉型成果顯著,服務器產品家族已實現從邊緣到雲的智能覆蓋,市場份額一季度排名升至全球第三,算力已成該企業核心護城河。

趨勢二:中國人口結構變化和人均GDP提高,內需的新趨勢將是大機遇。

趨勢三:先進製造業的朱格拉週期方興未艾,科創成長迎來新機遇。展望後疫情時代,全球供應鏈將發生變化,中國製造業的綜合優勢難以替代。中國享有雙循環模式的優勢。全球產業鏈重構過程中,我國已逐步從低附加值的終端消費品,走向高附加值中上游的機械、化工等資本品。十四五期間的財政、金融等政策將積極支持先進製造業、科技創新等,進一步驅動“中國製造”走向“中國智造”。“碳達峰、碳中和”將是推動經濟增長和科技創新的重要突破口,着力在新能源和新技術領域“做加法”。

相關資訊

- ▣ 券商板塊再次異動拉昇,紅塔證券衝擊漲停,東北證券、首創證券、中信建投、興業證券等跟漲

- ▣ 一週覆盤 興業證券本週累計下跌0.19%,證券板塊上漲0.69%

- ▣ 興業證券:券商板塊當前處於磨底階段,看好併購重組主線交易機會

- ▣ 興業證券策略:當前低位績優的行業有哪些?

- ▣ 華西證券:算力、算力、還是算力!

- ▣ 合併風潮起,證券板塊大漲

- ▣ 大金融板塊持續爆發 天風證券、國海證券5連板

- ▣ 興業證券:預計醫藥板塊業績將呈現邊際向好趨勢

- ▣ 證券板塊探底回升 首創證券衝擊漲停

- ▣ 一週主力丨電子板塊遭主力出逃近200億,天風證券獲加倉居首

- ▣ 中原證券:券商板塊有望反覆活躍 積極保持對券商板塊的持續關注

- ▣ 廣發證券:牛市剛開始是券商板塊領先 後續可能轉向更具想象空間的科技板塊

- ▣ 券商板塊震盪走強,天風證券漲超8%

- ▣ A股券商板塊異動拉昇 信達證券漲停,東興證券漲超5%

- ▣ 天風證券:醫藥分銷板塊有望迎來估值修復

- ▣ 天風證券:分紅仍爲動力煤板塊投資邏輯主線

- ▣ 中信證券:未來6-12個月維度,AI算力產業鏈仍將是美股市場最具投資確定性的板塊之一

- ▣ 券商板塊拉昇 國海證券、錦龍股份、天風證券盤中漲停

證券業 永豐金證券 沒有客服不了的事

證券業 永豐金證券 沒有客服不了的事- ▣ “東數西算”,尋找算力的寧夏支點

尋人啓事!尋找後悔當年沒有買金茂灣的人

尋人啓事!尋找後悔當年沒有買金茂灣的人- ▣ 早評:創業板指低開0.57% 證券板塊領跌

- ▣ 天風證券:白酒板塊多因素驅動,短期看好板塊彈性

風險過高? 顧立雄:保險業投資國際板債券沒有要凍結

風險過高? 顧立雄:保險業投資國際板債券沒有要凍結- ▣ 算力板塊狂飆,概念股虛實待證

- ▣ 三大指數開盤漲跌不一 證券、算力等板塊指數漲幅居前

- ▣ 算力股集體走強 券商板塊早盤下挫

- ▣ 亞士創能獲天風證券買入評級,防水板塊持續擴張

- ▣ 廣發證券:歷史上的中級反彈是如何形成的?板塊上有何規律?