外匯探搜-經濟成長差異主導外匯走勢

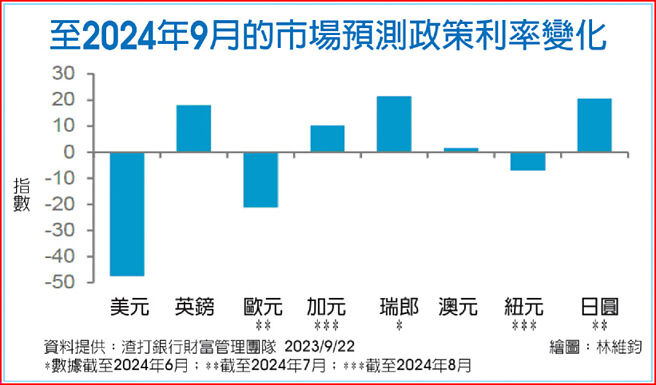

至2024年9月的市場預測政策利率變化

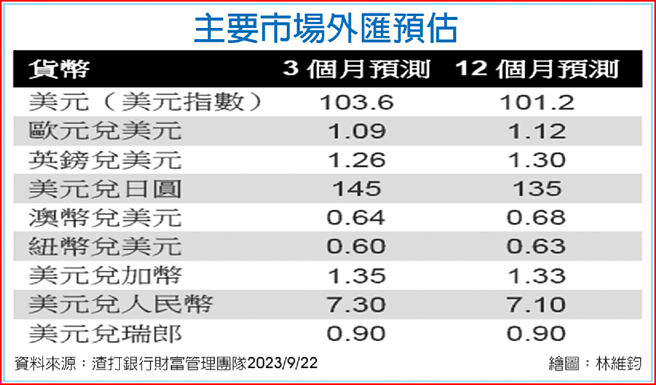

主要市場外匯預估

美國聯準會(Fed)9月利率會議暗示後續政策仍偏鷹派的立場,推升美國10年期公債殖利率近期攀升至4.5%左右,創下約16年以來的新高。美國經濟表現相對強勁加上利差因素帶動近期美元單獨走強。不過,市場對於美國利率過度上升可能導致經濟放緩的擔憂將逐漸浮現,若美國經濟惡化,可能成爲美元走勢回落的壓力來源。

■四大不確定因素可能抑制美元表現

近期浮現的四大不確定因素,是否會抑制美元表現值得留意,包括美國學生貸款償還重啓、汽車業工人大規模罷工、國際油價上揚以及美國政府關門的干擾。

自7月中旬以來,美元指數的上升主要受到美國經濟成長預期超越了其他成熟市場,投資人推遲了美國經濟衰退的預期所致。美國聯準會9月份會議雖然暫停升息,但根據會議文件公佈的利率點陣圖顯示,多數決策官員認爲今年年底前還有一次的升息空間,而且還將美國今年GDP成長率預估從原先的1%上修到2.1%,同時將核心個人消費支出(PCE)物價指數衡量的預期通膨率也下調至3.7%,較6月預期數值下調 0.2個百分點,對於美國經濟成長的樂觀態度,使得決策官員把2024年降息幅度的預期從6月預估的四次縮減爲兩次。在美國經濟可能正朝向「軟着陸」發展的情況下,聯準會向市場釋放出高利率將維持更長一段時間的訊號。

渣打銀行財富管理團隊認爲近期美元反彈已經超出了基本面因素,雖然聯準會降息的速度可能較先前的預期慢,但相較於其他成熟市場央行,預估聯準會降息的空間也會更大;再加上中國大陸官方各種刺激政策陸續出爐後,經濟可望逐漸回穩,以及歐元區通膨快速下滑的預期可能進一步擠壓美元的實際(扣除通膨)利差,從而壓抑美元短線強勁的表現。預期美元指數將可能在未來1~3個月回落至103.6點。

■歐元區出口表現令歐元短中期承壓

歐洲央行暗示升息暫告一段落,同時中國經濟成長疲軟不利歐元區出口表現令歐元短中期承壓。渣打銀行財富管理團隊把歐元兌美元未來3個月和12個月內的預估可能分別下調至1.09和1.12。從長遠來看,強勁的經常帳餘額、中國經濟反彈以及歐洲央行推遲降息均可能有利於歐元兌美元回穩,儘管聯準會降息步伐放緩可能會限制歐元漲幅。

英國經濟成長放緩和房價下跌可能會讓市場繼續猜測英國央行按兵不動,預期英鎊兌美元短期將呈現區間震盪。然而,令人不安的高通膨最終應該會推動英國央行進一步升息,這意味着英鎊可能會再度因利差支撐而回升。

儘管日本央行現在允許日本10年期公債殖利率上升至1%,但美國公債殖利率上升速度比日本公債殖利率更快,推動美元兌日圓走高。然而,由於通膨走揚恐導致日本國內經濟壓力浮現,預期日本央行將於2024年轉向利差正常化,加以我們對美國公債殖利率中長線下行的預期,應該會在未來12個月內壓低美元兌日圓。然而,下降的軌跡可能起伏不定。渣打銀行財富管理團隊上調未來3個月和12個月美元兌日圓的預測可能至145和135。

相關資訊

外匯探搜-經濟活動勝預期 歐元重回升勢

外匯探搜-經濟活動勝預期 歐元重回升勢 外匯探搜-日經濟回暖 日銀升息勢在必行?

外匯探搜-日經濟回暖 日銀升息勢在必行? 外匯探搜-經濟軟着陸 美元走弱空間有限

外匯探搜-經濟軟着陸 美元走弱空間有限 外匯探搜-美元Q4走勢見高回落

外匯探搜-美元Q4走勢見高回落 外匯探搜-強勢美元走勢 面臨分水嶺

外匯探搜-強勢美元走勢 面臨分水嶺 外匯探搜-強勢美元週期終結

外匯探搜-強勢美元週期終結 外匯探搜-經濟復甦漸確立 弱美元格局延續

外匯探搜-經濟復甦漸確立 弱美元格局延續 外匯探搜-經濟V型復甦 澳紐加幣表現出色

外匯探搜-經濟V型復甦 澳紐加幣表現出色 外匯探搜-川普2.0政策=強勢美元?

外匯探搜-川普2.0政策=強勢美元?- 外匯探搜-展望Q2匯市 主要貨幣趨向盤整

外匯探搜-主要央行暫停升息 美元處於守勢

外匯探搜-主要央行暫停升息 美元處於守勢 外匯探搜-歐能源漲+通膨升 經濟添憂歐元承壓

外匯探搜-歐能源漲+通膨升 經濟添憂歐元承壓 外匯探搜-利差將提供歐元中期支撐

外匯探搜-利差將提供歐元中期支撐 外匯探搜-主要央行各唱各調 美元漲勢存隱憂

外匯探搜-主要央行各唱各調 美元漲勢存隱憂 外匯探搜-國際商品價格反彈 持續支撐澳元走勢

外匯探搜-國際商品價格反彈 持續支撐澳元走勢 外匯探搜-全球降息政策縱橫交錯,牽動美元走勢

外匯探搜-全球降息政策縱橫交錯,牽動美元走勢 外匯探搜-2021年美元 是否持續走弱?

外匯探搜-2021年美元 是否持續走弱? 外匯探搜-歐元和英鎊將溫和走軟

外匯探搜-歐元和英鎊將溫和走軟- 外匯探搜-外匯市場緊盯美貿易政策動態

- ▣ 外匯探搜-弱美元+陸需求增 澳幣掙脫長線跌勢

- 外匯探搜-澳幣被超賣

- 外匯探搜-3月匯市波動可能偏高

- 外匯探搜-政經+疫情牽絆 主要貨幣呈區間震盪

- 外匯市場異軍突起 澳幣跨入長期走升趨勢

- 外匯探搜-美進入降息循環 美元走弱

- 外匯探搜-流動性風險升級 避險成投資主軸

- 外匯探搜-川普交易成主調 美元上演大反轉

- 外匯探搜-美元維持強勢,金價頻創新高

- 外匯探搜-日銀策略不改 日圓貶勢難變