臺泥(1101)是否能存股…今年表現差與中國復甦無力有關! 轉投資金雞母還可期望?

臺泥董事長張安平。臺泥/提供

【文.玩股講客人】

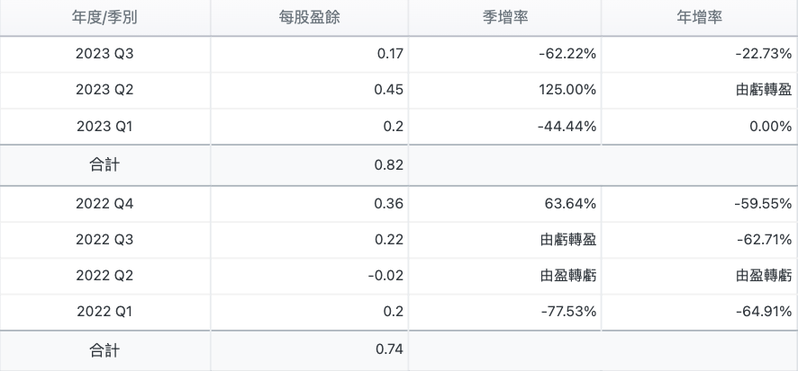

臺泥 (1101)每股盈餘

先前我發表「臺泥2023年重返榮耀來真的?旗下這家金雞母總算等到轉虧爲盈!」已經獨家全臺解密,和平電廠獲利轉虧爲盈,臺泥獲利也會變好,果不其然第二季就來個送分題,單季繳出0.45元的佳績。正當我認爲第三季獲利表現會續強時,結果現在臺泥第三季EPS出爐,反而又是年減兩成以上的22.73%,到底又出了什麼狀況?只能說臺泥家大業大,我也不知道,正好可以來履行我先前在「大家最愛的不是兆豐金?直接幫你算出前三熱門金融股2024年股利!」的承諾,直接進行深度研究。

臺泥 (1101)每月營收

首先看看營收,臺泥2023年的表現也不是很理想,這當然跟中國復甦無力有關,畢竟水泥報價還是得看中國產業動能及需求有多少,最新公佈的十月單月繳出93.72億元、年減17.56%,而且前十月累計營收也從年增轉爲衰退,依舊沒什麼亮點,所以接下來還是拆解季報找答案比較快。

臺泥2023年第三季毛利率繳出21%,這真的很強,2022年同期才只有2%,所以前三季毛利率也因此拉高到8%,相對於2022年同期認列轉投資而導致淨利虧損,如果從本業來看,當然還是沒問題!

但問題就出在轉投資,你也知道臺泥不只是臺泥,也轉投資各式各樣的產業,非常積極轉型,但這也經常造成轉投資收益不穩定,從第三季季報來看,綠色匡起來的地方出現大衰退,分別是「採用權益法認列關係企業及合資損益份額」以及「非金融資產減損損失」,白話文來說,權益法認列就是他們家重要的長期轉投資公司,因爲影響力非常大,所以公司市值及獲利都會直接被臺泥認列,另外一個是非金融資產,這主要是指實際資產或商譽那種類型的資產,我一個一個來說明。

採用權益法認列關係企業及合資損益份額:轉投資認列重要企業從2022年第三季9.98億銳減到3.26億元,是不是又有轉投資公司出事?但仔細翻閱季報,發現原來是這幾年重點衝刺的能元科技公司轉型所導致,他們家旗下的MOLICEL其實是全球鋰離子電池元老級品牌,會出現虧損主要是拆除老舊廠房及產線,準備轉型成智慧生產管理,才直接把中國的水泥廠調整改建合併,才導致公司認列高達6.31億元的虧損。

非金融資產減損損失:其實這也是能元科技公司合併的認列,因爲原本混凝土公司被註銷了,所以公司持有的商譽還有他們手中可挖掘發展的礦產也被「直接歸零」,所以無形資產也額外認列了1.34億的虧損。

在認列七億多虧損之後,臺泥在2022年第三季業外收益縮水至2.15億元,相較於2022年同期14.76億元,整整少了10億以上的轉投資收益,一來一往讓第三季EPS出現衰退,其實並不是真的衰退,一切營運仍正常。

但我們也要關心一下本業,從2022年前三季到2023年前三季的部門收入對照,水泥部門衰退53.85億元,電力及能源部門則成長70.72億元,所以前面看到的營收成長,實際上本業還是衰退沒錯,但第二大部門已經慢慢放大營收貢獻,有能力直接彌補本業的衰退了,這對臺泥來說當然是好事,因爲電力及能源營收的毛利本來就比較高,而且比較有機會排除水泥景氣所造成的系統性衰退。接着再從部門損益來看,2023年前三季的水泥部門相較於2022年成長4.32億元,至於電力及能源部門則由虧轉盈,從2022年前三季虧損37,42億元翻轉成2023年前三季36.17億元,這一來一往可是超過70億的損益復甦,也難怪臺泥前三季EPS繳出0.82元,已經早早就超車2022年全年的0.74元,重點別忘記一件事,他們在第三季還認列了中國廠房改建的虧損,換句話來說,如果沒有改建拆除認列的話,說不定前三季就有機會衝上1元了呢!

另外我也幫大家列出臺泥目前最新申報的持股,紅匡是我認爲比較特別的地方,因爲持有股權比較高一些。例如臺灣工銀貳創投資公司持股8.3%,這是臺泥跟王道銀行一起合資的創投公司,但目前已經是解散狀態。另外中信投資公司,當然看名字你就知道了,這是臺泥跟中信金集團合資的公司,目前擔任一席法人董事。另外泛亞工程持股5.4%,同時也是監察人。而臺灣證券交易所持股6.6%,目前也是董事之一。

再來是策略聯盟的部分,分別轉投資艾克塞精密光電公司持股9.5%以及大家應該也很熟悉甚至是套牢中的飛宏持股9.998%,其實這部份合資,主要是爲了旗下轉投資事業體的結盟合作,例如飛宏跟臺泥在電動車產業就有密切合作。

臺泥新聞記得要看重點

再來是研究臺泥,你要記得抓重點,畢竟他們轉投資真的很多元,那就不能全部都看,否則會被洗得亂七八糟,以我的觀察習慣,主要會看兩個,第一個當然就是中國水泥報價,這攸關於本業營運,第二個則是重點轉投資的金雞母,下面分別抓出資料讓大家參考。

首先要看到的是中國全國水泥價格指數,在當地十一連假之後,指數出現復甦反彈,這對臺泥營運當然是好事,至於什麼淡季、旺季的就先擺一旁,因爲現在總經相當混亂,一切還是以報價爲主就好,不用去做過度聯想或臆測,總之,本業是有機會在第四季持續成長。

另外一個重點是轉投資事業體,打開財報底下有幾十家轉投資子公司,而轉投資子公司底下又有一堆孫公司,這我想上一篇文「臺泥2023年重返榮耀來真的?旗下這家金雞母總算等到轉虧爲盈!」已經很深度說過,你看到應該會眼花,所以接下來先列出幾家極具代表性的公司,而這次我就獨家直接整理出臺泥五大貢獻金雞母,順便跟大家介紹說明一下。題外話,以上這些內容屬於也是我個人獨家,請一些喜歡複製貼上的網友自重,有興趣的就分享本文即可,想轉載可以私訊來問我,否則一切版權爲公司所有,翻印必究。

以2023年前三季來看,前兩大的和平電力公司及和平港就貢獻31億以上的投資收益,其實看公司名稱也很明顯,這都在同一個地方,港口負責進原料回來,再送到和平電力公司進行火力發電,換句話來說,你可以當作是同一個轉投資事業體,相對於2022年前三季,和平電力公司虧損18.14億元,2023年當然是大躍進的表現!另外達和也有兩家公司,一家是處理廢棄物的達和環保,另外是達和航運,一家就是負責處理水泥污染廢棄物,另一家則是運送水泥,這代表的是本業營運,當水泥需要低迷導致臺泥本業衰退,顯而易見,這兩家公司獲利相較2022年呈現下滑也不用太意外,但衰退幅度並不大,倒是不需要過度擔憂。

再來第五名是TCCI,這主要是負責海外轉投資業務的控股公司,例如前一篇我深度介紹過的Cimpor以及臺泥循環能源,就是由TCCI負責營運管理,所以這家公司也代表臺泥在國際營運的獲利成績單,就目前來看,2022年前三季及2023年前三季並沒有太大差異,都貢獻兩億多的投資收益,還算是穩健。

介紹完重點五大金雞母之後,你再下次看到臺泥新聞時,應該就能立刻排序重要性,如果是講其他轉投資公司就輕鬆看一看,但如果是上面五家,就麻煩睜大眼睛仔細研究研究,因爲這影響集團轉投資獲利非常巨大。

◎本文獲「玩股網」授權轉載,原文:臺泥Q3季報獨家解析!爲何和平電廠獲利爆發EPS卻衰退?

相關資訊

經濟復甦 今年亞股表現可期

經濟復甦 今年亞股表現可期- ▣ 股市短波-亞泥中國 期待今年復甦

臺泥(1101)今年「王者歸來」是真的? 因旗下投資金雞母終於等到轉虧為盈

臺泥(1101)今年「王者歸來」是真的? 因旗下投資金雞母終於等到轉虧為盈- ▣ 《臺北股市》今年資金潮可望再現 施羅德投信:臺灣轉骨評價升

A股點金手鄧曉峰:去年表現差的 今年可能有機會!

A股點金手鄧曉峰:去年表現差的 今年可能有機會!- ▣ 《臺北股市》挑戰今年最大價差 友達小金雞瑞鼎抽中可望現賺29萬

觀念平臺-能源轉型可否成功 資金是關鍵

觀念平臺-能源轉型可否成功 資金是關鍵 蘇貞昌喊話郭臺銘:投資中國大陸也能投資臺灣「纔是愛臺表現」

蘇貞昌喊話郭臺銘:投資中國大陸也能投資臺灣「纔是愛臺表現」- ▣ 展望2025年可轉債市場:估值修復在望 投資機遇可期

摩根士丹利稱投資者應押注亞洲經濟復甦 日韓臺可望有良好表現

摩根士丹利稱投資者應押注亞洲經濟復甦 日韓臺可望有良好表現- ▣ 日盛投信:經濟與企業雙動能 臺股表現可期

- ▣ 亞泥中國首季轉虧爲盈 有利亞泥母公司整體表現

- ▣ 《金融》瑞銀:中國投資情緒好轉 短期有望支撐股市指數

- ▣ 《基金》臺股高股息ETF投資人 今年有望兩頭賺

- ▣ 臺股表現佳 臺股基金可長期持有

- ▣ 臺、亞泥:今年營運預期會是季季高的表現

臺灣景氣復甦慢!今年GDP保1無望 國泰金僅估0.8%

臺灣景氣復甦慢!今年GDP保1無望 國泰金僅估0.8%- ▣ 摩根資管:今年港股表現優於A股,A股的長期投資機會值得關注

- ▣ 通膨趨緩 投信:臺股基金中長線表現可期

- ▣ 製造業復甦 投信:這三類基金今年有望續牛

- ▣ 景氣復甦力道佳 印度、東協表現可期

資金轉向金融 Q3還有表現機會

資金轉向金融 Q3還有表現機會- ▣ 臺肥擁轉投資朱肥 今年獲利可望超越去年

- ▣ 春節期間大陸經濟復甦良好 陸股表現可期

展望2020年度經濟表現 經長:臺商回臺投資有望延續成長動能

展望2020年度經濟表現 經長:臺商回臺投資有望延續成長動能- ▣ Q2投資展望 全球位於復甦初期,股優於債

- 國泰金子公司力挺 今年現金股利有望3元起跳

- ▣ 基建趨於飽和 水泥廠子公司及非水泥事業轉投資 成營運金雞母

- ▣ 綠城中國管理層:今年樓市可能會出現緩慢的復甦