全球市場 持續震盪如脫兔

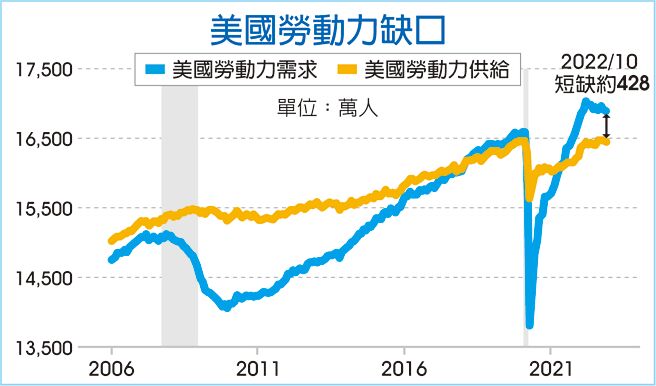

美國勞動力缺口

回顧2022年,俄羅斯發動對烏克蘭特別軍事行動,點燃全球原物料和通膨漲勢,加上全球疫後需求大幅回升,供給卻未跟上,全球通膨情勢愈演愈烈,美國和歐洲CPI增速一度分別來至9.1%和10.6%,迫使全球央行採用大幅調高利率來壓抑高漲的通膨情勢,美10年債殖利率一度來至4.2%之上,股市評價大幅下修。

直到2022年10月中旬聯準會(Fed)釋出12月FOMC升息幅度可望從3碼降至2碼後,全球股市在11~12月初展開一波反彈。縱觀2022年,MSCI世界指數下跌19.8%,MSCI新興市場指數下挫22.37%,其中以那斯達克、費城半導體、臺股和韓股表現較較差,全年皆下跌逾20%。

展望金兔年,預期全球金融市場波動仍如「動如脫兔」般震盪。市場聚焦在:1.美國通膨是否會居高不下,進而影響到Fed貨幣政策,升息終點利率和降息時點;2.中國開放防疫政策後,經濟動能能否快速恢復。

從美國通膨數據來看,近期美CPI和核心CPI增速低於預期主要受到商品供應鏈和原物料價格持續緩解;雖然服務類價格壓力持續上揚,不過醫療服務和運輸服務價格的MOM已呈現下滑,反應出去除房租的服務類價格壓力可能見頂;而CPI的房租項目中,新開價租金增速早已在2022年2月見頂,研究機構Zillow預期CPI的租金增速將在2023年2月見頂。

整體而言,美核心CPI增速應已見頂,預期第二季開始核心CPI增速將有望較快下行。不過Fed仍然擔憂過快放鬆貨幣政策將可能重蹈1970年代通膨再次回升的窘境,加上去除房租的服務類價格增速仍將可能居高不下,價格增速與薪資增速關聯較大,且目前美國仍有勞動力缺口約428萬人,因此薪資增速短時間內不易大幅下降。

Fed主席鮑爾特別強調沒有任何委員認爲2023年要降息,以及Fed將終端利率從4.6%上調至5.1%,隱含着2023年還將升息3碼。當然由於現階段Fed爲了要對抗通膨,不能太早釋放出偏鴿訊號,從目前Fed釋出終端利率5.1%和2023年不會降息,都高於目前市場預期,未來必須留意一旦若市場靠攏Fed預期,對股市可能不是太正向的訊息。

在中國的防疫政策方面,在去年底二十條優化和新十條公佈後,中國已正式放開境內防疫措施,在2023年1月8日起對COVID-19實施「乙類乙管」下,正式解禁入境隔離措施,宣告中國防疫政策退場。目前中國多地正面臨確診數大幅攀高,醫療體系面臨沉重負荷的情境。

部分地區感染率已超過50%,如北京、四川和海南等,顯示中國多地第一波感染高峰可望在1月中旬前接近尾聲,農曆年後,經濟可望逐步恢復正軌,尤其是消費動能。

不過疫情封鎖三年對中國經濟和人民收入造成衝擊,市場擔憂疫後中國人民能否有足夠能力展開消費,惟以不同資料來源,居民超額儲蓄皆超過人民幣5兆,消費能力應該不是問題,意願則需端賴政策刺激,3月中國兩會,中國政府端出的政策牛肉將攸關中國經濟和消費增速能否回到正軌上。

臺灣經濟方面,受制全球各國央行爲抑制通膨而緊縮貨幣,制約消費和投資,導致未來全球經濟下行風險升高,主計處在2022年11月下修2023年經濟增長預估0.3%至2.75%,但此預估尚未考慮2022年12月中國全面解封對中國和全球經濟的效益。2023年臺灣經濟增長能否上看3%,抑或下修至2.5%之下,端視Fed利率走向和中國經濟動能恢復程度,預期臺股將呈「動若脫兔」的大幅震盪走勢。

相關資訊

全球金融市場劇烈震盪 人民幣匯率持續走強

全球金融市場劇烈震盪 人民幣匯率持續走強- ▣ 午間論市:市場持續震盪 如何把握輪動機會?

- ▣ 醫藥板塊持續震盪 如何佈局?

- ▣ 市場持續震盪 定期定額投資勝率高

全球市場震盪 平衡型基金夯

全球市場震盪 平衡型基金夯- ▣ 劉俊:持續反彈後 五月市場或震盪爲主

- ▣ 21全球觀察丨集運指數期貨持續走高,後市或偏強震盪

- ▣ 廣東省東莞市政壇持續震盪!

- ▣ 市場續震盪 生醫基金穩健

- ▣ 光大證券:預計短線市場將繼續維持底部震盪

- ▣ 全球股市震盪,大佬們的持倉損失了多少?

- ▣ 機構論後市丨散戶資金脈衝式持續入場;市場進入震盪期

- ▣ 繼續震盪 保持耐心

中東戰鼓頻仍 全球金融市場 震盪加劇

中東戰鼓頻仍 全球金融市場 震盪加劇- ▣ 降息潮牽引 全球股債匯市場震盪走高

- ▣ 市場成交持續萎縮 節前或以窄幅震盪爲主?|午間論市

永豐臺指評論—市場信心不足 臺股持續震盪整理

永豐臺指評論—市場信心不足 臺股持續震盪整理- ▣ 川普關稅政策不確定 全球金融市場震盪

臺指期 持續震盪整理

臺指期 持續震盪整理 全球股市震盪 印度逆風飛

全球股市震盪 印度逆風飛- ▣ 晨會博弈:市場縮量震盪 如何應對?

- ▣ 全球股票基金掌握類股輪動 無畏美債震盪持續吸金

- ▣ 中金:港股整體市場仍未擺脫震盪格局

全球市場動盪?經過脫歐、川普... 投信:走向仍樂觀

全球市場動盪?經過脫歐、川普... 投信:走向仍樂觀- ▣ 市場Q2續震盪 逢低佈局優質資產

- ▣ 股市黃曆-短線震盪持續 見好便收爲宜

- ▣ 《金融》羣益:股市短線震盪 長期持續看多

- ▣ 全球電動汽車市場持續擴大

- 全球股市震盪 亞股逆勢吸金