聯準會放鷹、川普上任 股債波動加劇

圖/美聯社

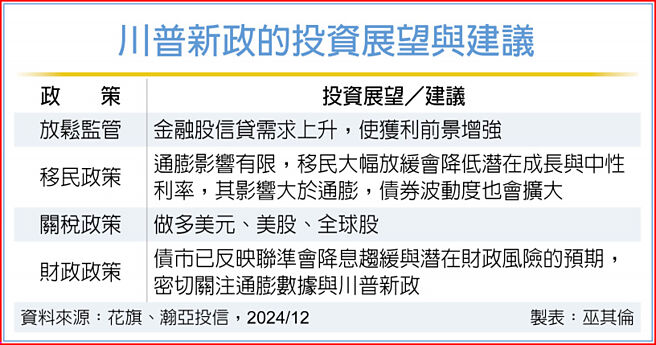

川普新政的投資展望與建議

美國聯準會(Fed)12月政策利率會議如預期下調1碼,但上調政策利率預期與通膨預期,點陣圖顯示,2025年只剩2碼降息空間。法人表示,川普上任影響聯準會官員的決策,主席鮑爾未排除2025年會再升息的可能性,並對通膨走勢發表謹慎言論,避險情緒急速升溫,後續通膨數據與川普政策將會影響聯準會的決策。

瀚亞多重收益優化組合基金經理人鄭夙希指出,聯準會放鷹後,美國10年期公債殖利率重回4.5%,立即反映聯準會降息幅度縮小的預期,處在價值合理區間,然而隨未來川普宣佈與實際執行狀況,仍可左右市場對通膨預期的變化,使利率不確定性增加。

川普關稅等政策導致通膨與利率走勢之不確定性,信用債的表現應會比公債來得優異。而川普的新政將有利於能源、金融、製藥、建築等產業的信用債。股票部分,小型股在選舉後的風險較大,且獲利持續遭下修,倘若利率維持在高檔,再融資風險可能會上升;未來建議可關注對經濟復甦敏感、受惠資本支出、訂單能見度較長的企業,大型股較具高品質、評價相對便宜且受惠於獲利動能好轉,類股看好科技股、電網基建及金融股。

中國信託投信認爲,聯準會並非降息循環結束,整體而言,債券市場表現受到抑制,短線上持續高檔震盪,但中長線有利債券走勢,主要因降息尚未結束,而新政府的政策對未來經濟的影響會多大也有待觀察。高品質債券基金如投等債ETF等,在當前殖利率水準下已具備相當的投資價值,可作爲投資組合的重要支柱。股票市場方面,建議關注川普上任後的政策受惠族羣,如金融主題ETF,或是具有定價能力和穩定現金流的科技龍頭,相關的主題型ETF也可留意。

安聯投信強調,鑑於美國穩健的經濟前景,聯準會對降息保持謹慎;回顧過去較慢的降息週期,這意味着基本面能夠提供市場表現支持;隨着2025年更多領域的獲利加速復甦,策略上多重資產仍可作爲核心部位,持續參與主流趨勢投資契機,爭取優質收益的同時,平衡投組風險也參與輪動行情。

相關資訊

- ▣ 《美股掃瞄》聯準會放鷹+川普放火 華爾街縮手、費半最慘

- ▣ 《國際金融》倒債危機+聯準會又放鷹 美元上漲

- ▣ 川普若當選 分析師:市場波動加劇,不利股市!

- ▣ 《韓股》聯準會放鷹 首爾股市連2跌

- ▣ 《美股》分析:小摩轉站多方;川普祭關稅 聯準會恐轉鷹

- ▣ 《美股》消息面:聯準會決議、鮑爾談話重點;美元美債金價劇烈波動

- ▣ 《美股》消息面:聯準會羣「鷹」亂舞 美元創高、債息上揚

股市波動加劇 非投等債展韌性

股市波動加劇 非投等債展韌性- ▣ 聯準會偏鷹 債券投資吸金

- ▣ 聯準會放鷹 臺股早盤大跌逾300點

操盤心法-聚焦CES展及川普新政 臺股元月波動加劇

操盤心法-聚焦CES展及川普新政 臺股元月波動加劇- ▣ 《美股掃瞄》聯準會放鷹 美股三大指數收黑

川普勝選加劇不確定性 「新聯準會通訊社」談4大挑戰

川普勝選加劇不確定性 「新聯準會通訊社」談4大挑戰- ▣ 《金融》聯準會「鷹式暫停」 股債雙資產平衡配置

- ▣ 《美股》消息面:聯準會放鷹;日圓貶破146緊盯日銀動作

- ▣ 市場押川普贏面大 加劇金融市場波動

- ▣ 《美股掃瞄》聯準會又放鷹 美股震盪收低(2-1)

- ▣ 《美股掃瞄》聯準會又放鷹 美股震盪收低(2-2)

- ▣ 聯準會放鴿但波動仍在 科技股定期定額佈局

聯準會放鷹美股嚇跌 臺股早盤一度跌近百點

聯準會放鷹美股嚇跌 臺股早盤一度跌近百點- ▣ 《美股掃瞄》憂聯準會突放鷹 美股漲幅收斂(2-2)

- ▣ 《美股掃瞄》憂聯準會突放鷹 美股漲幅收斂(2-1)

- ▣ 《基金》「川普交易」VS.聯準會降息 債券型ETF落底翻

- ▣ 《美股掃瞄》川普聲勢暫佔上風 聯準會將公佈利率

聯準會放鷹臺股短線震盪 AI仍是投資主軸

聯準會放鷹臺股短線震盪 AI仍是投資主軸- ▣ 《美股掃瞄》聯準會放「鷹」 那指創11月最大跌幅

聯準會官員又放鷹!美股收黑 道瓊暴跌613點

聯準會官員又放鷹!美股收黑 道瓊暴跌613點- 聯準會放鷹 學者:GDP保1很拚

- 川普上任後第一個開刀?聯準會鮑爾不願下臺 強硬回擊