利率拐點將浮現 投等債有利可圖

聯準會11月暫停升息,市場顯示有7成機率升息階段告終,意味着債券價格已來到相當低廉位置。圖/美聯社

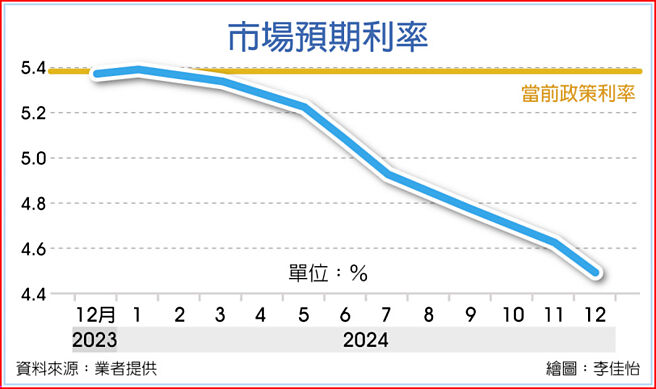

市場預期利率

聯準會11月暫停升息,市場顯示有7成機率升息階段告終,意味着債券價格已來到相當低廉位置。投信建議,利用投資等級債的穩健特性,一方面能把握殖利率的高水位機會,並且降低金融緊縮乃至於後續經濟轉弱的風險,爲平衡風險報酬的極佳選擇。

富蘭克林華美全球投資級債券基金經理人殷祺表示,隨升息結束的可能性增加,市場將提前開始反映未來降息預期,有望進一步壓低利率,債券價格與利率走勢呈反向關係,有機會向上墊高。當聯準會升息循環接近尾聲,債市殖利率通常也來到波段高點,目前投等債殖利率6.27%,爲2008年金融海嘯以來的15年高點,極具吸引力,但高利率將持續對經濟產生負面影響,帶來額外風險的預告。

殷祺分析,過往升息結束後,投資等級債在一年內除了表現強勁,走勢上也非常穩健,不論從哪個期間切入,歷史報酬幾乎都呈現緩步走升的趨勢。因應波動持續的環境,建議先利用投資等級債來架構核心資產部位,降低資產配置的波動度。

瀚亞投資優質公司債基金研究團隊指出,美10年期公債殖利率近期開始回落,政策利率來到尾聲仍是合理的評估,適合投資人開始佈局固定收益資產,長債殖利率居高有望吸引長期配置需求的投資人進場,有助於緩解近期美債拋售潮,惟考量景氣走勢及企業財報表現分歧,配置策略上應看重投等債的收益性,並儘量減少信用違約的下檔威脅。

羣益ESG投等債20+ETF經理人曾盈甄認爲,升息循環靠向尾聲,有望迎來利率拐點下,又以長天期債表現最爲可期,觀察過去2019年聯準會暫停升息期間各天期BBB級公司債指數報酬表現,20年期以上BBB級公司債指數漲幅來到21%,漲勢最爲凌厲,可見在升息末端的階段,佈局於長天期BBB級公司債後續的資本利得空間值得期待。

相關資訊

升息腳步停 投等債有利可圖

升息腳步停 投等債有利可圖 法人:非投等債今年有利可圖

法人:非投等債今年有利可圖 美債殖利率飆 投等債有潛利

美債殖利率飆 投等債有潛利- ▣ 《金融》升息將見頂+違約率回穩 高評等債有「利」可圖

- ▣ 殖利率攀升 科技非投資等級債長線潛力浮現

非投資級債殖利率回升 投資價值浮現

非投資級債殖利率回升 投資價值浮現 債市收益率好甜 有利可圖

債市收益率好甜 有利可圖 高收債指數殖利率8% 投資價值浮現

高收債指數殖利率8% 投資價值浮現 美非投等債 甜蜜買點浮現

美非投等債 甜蜜買點浮現 非投資等級債 甜蜜點浮現

非投資等級債 甜蜜點浮現 殖利率衝破6% 投等債甜蜜點到

殖利率衝破6% 投等債甜蜜點到- ▣ 《基金》低違約率 科技非投資等級債買點浮現

- ▣ 超過8%殖利率 非投資等級債買點到!

美債殖利率回落 投等債沾光

美債殖利率回落 投等債沾光 羣益時機對策非投等債基金 殖利率有潛利

羣益時機對策非投等債基金 殖利率有潛利- ▣ 非投等債 殖利率高水準

- ▣ 非投資等級債券修正後 買點浮現

- ▣ 殖利率逾5% 錢入投資等級債有賺頭

100% 美BBB級投等債ETF 美利債現

100% 美BBB級投等債ETF 美利債現- ▣ 殖利率強彈近滿足點 美投資級債買點現

- ▣ 留意違約率風險... 高收債基金有利可圖

利率風險降 非投等債聚光

利率風險降 非投等債聚光- 百達:2023債市有利可圖

- ▣ 《基金》債券長線「鎖高利」買點浮現

- ▣ 投資級企業債利差誘人 投資機會浮現

- 美長天期投等債ETF 殖利率香

- ▣ 美投等債ETF 15檔殖利率逾5%

- ▣ 《基金》升息拐點將至 投等債ETF受益人數漸增

- ▣ 亞洲高收債利差大 長線買點浮現