獎酬員工股票列報 三重點

稅務示意圖。 圖/聯合報系資料照片

公司透過發行「員工認股權」等獎酬計劃留才相當普遍,但當獎酬對象是關係企業員工,例如大型企業因人才調度或公司被收購,以母公司股票獎酬子公司員工,稅務上薪資費用認列該如何處理纔不會踩雷?KPMG安侯建業稅務部執業會計師丁英泰建議,有三點須特別注意。

丁英泰舉例,當甲公司(母公司)百分之百收購乙公司(子公司)股份時,雙方通常會商議就乙公司發行的「員工認股權」,於既得條件達成後,轉由甲公司發行股票給乙公司員工。

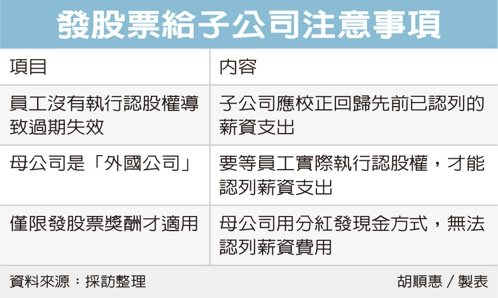

發股票給子公司注意事項

母公司發行自己公司認股權給子公司員工時,稅務上該如何認定?丁英泰解釋,早期稅局認爲在此情形母、子公司都不能認列薪資支出,不過後來發現這種作法會導致財稅處理不一致,財政部纔在2018年發佈函釋,認爲有助集團企業獎酬集團內員工及留攬人才,准予子公司認列薪資支出,讓財會處理一致。

不過由子公司認列薪資支出仍要注意三點,丁英泰提醒,第一,依照函釋說明,薪資支出是在股票獎酬的既得期間內認列,但在員工最終沒有執行認股權,導致認股權過期、失效時,子公司應「校正迴歸」先前已認列的薪資支出,否則即有漏報所得風險,特別是由子公司員工執行母公司發行的認股權,涉及兩間公司的法令遵循,操作上要很小心。

第二,丁英泰指出,處理這類情形,要特別注意發行認股權的母公司是「外國公司」時,雖然境內子公司仍可認列費用,但認列時點不太一樣,依照函釋,在發行認股權的公司是外國公司時,必須等到員工實際執行認股權、真正取得股票年度,才能認列薪資支出。

第三,丁英泰表示,子公司在稅上可認列薪資支出的規定,只有在母公司發「股票獎酬」給子公司員工時才適用,近期有許多公司依照《公司法》第235條的員工分紅規定,以發「現金」的方式給子公司員工,此時就不在前述函釋適用範圍,此時母、子公司反而都不能認列薪資費用,在稅務申報上非常不利。

相關資訊

- ▣ 員工獎酬股票 緩課有條件

《產創條例》三讀 員工獎酬股票可擇低課稅

《產創條例》三讀 員工獎酬股票可擇低課稅- ▣ 獎酬股票、員工認購 課稅大不同

員工獎酬股票擇低課稅 助企業留才

員工獎酬股票擇低課稅 助企業留才 臺積電員工 全體加薪5% 副總以上可獲股票獎酬

臺積電員工 全體加薪5% 副總以上可獲股票獎酬- ▣ 三星高管部分獎金將以股票形式發放 薪酬與股票表現掛鉤

- ▣ 原發6.5元股利告吹 友達三年股東報酬計劃 跳票

- ▣ 羣創員工抱怨「以認股取代調薪」 公司:爲員工增加報酬

- ▣ 柏瑞環球重點股票基金 獲獎

一銀員工持股信託 投資自家股累積報酬率近30%

一銀員工持股信託 投資自家股累積報酬率近30% 重大訊息記者會 對股票報酬及波動度之影響

重大訊息記者會 對股票報酬及波動度之影響 買10張送2.8張股票!用1招算出除權報酬率與買點

買10張送2.8張股票!用1招算出除權報酬率與買點 債券懶人投資術 報酬不輸股票

債券懶人投資術 報酬不輸股票- ▣ 《基金》人氣海外股票ETF出列 4檔報酬率逾5成 績效王是它

- ▣ 柏瑞環球重點股票基金 理柏獎肯定

開發金現金殖利率逾4% 三年績效達標 員工可配股票獎勵

開發金現金殖利率逾4% 三年績效達標 員工可配股票獎勵 亞馬遜加薪真相!彭博:員工獎金、股票獎勵皆遭砍

亞馬遜加薪真相!彭博:員工獎金、股票獎勵皆遭砍- ▣ 時機歹歹 亞馬遜擬削減員工股票獎勵

報稅系列/上班族員工配股報稅靠1招 不怕股市波動

報稅系列/上班族員工配股報稅靠1招 不怕股市波動- ▣ 上櫃公司109年財報員工薪酬 前三名昆鼎、原相、升佳電

- ▣ 《光電股》太極列上市500大報酬指數 第三代半導體開發有成

日股震盪 善用量化工具穩報酬

日股震盪 善用量化工具穩報酬 主計總處:員工去年總報酬63.6萬元

主計總處:員工去年總報酬63.6萬元- ▣ 三一重工員工持股疑似市值管理 計劃持股成本爲股票回購價2.81倍大有玄機

- MSCI調整臺股權重與成分股「免驚」 法人教你找買賣點賺取報酬

- 2020年美股投資亮點 三大創新題材有望帶來超額報酬

- 雲端發票抽獎爭議 「重複中獎人」遭疑員工 國稅局澄清

- ▣ 獎酬上看26個月 羣創重金徵三向人才

- ▣ 鼓勵員工認股 沃爾瑪宣佈股票一拆三計劃