川普2.0登場 外銀估美債殖利率、美元回落

圖/本報資料照片

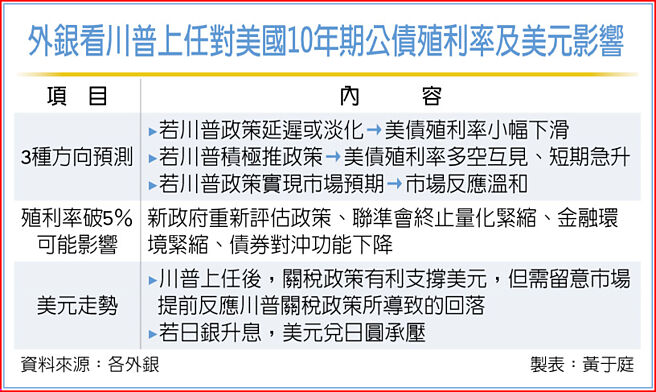

外銀看川普上任對美國10年期公債殖利率及美元影響

川普重返白宮,市場對他上任後的政策影響預期,過去一個月美國公債殖利率大幅上升,已提前反映美國經濟強勁與川普政策的疑慮,外銀預期,川普上任初期政策方向,將深度影響債券市場走勢,但預估長天期債券殖利率大幅上升空間有限,美元也因殖利率下降而稍有走弱,若日本銀行升息,美元兌日圓恐將再承壓。

渣打銀行指出,川普重返白宮,安撫債券市場可能是他的首要任務之一,在經歷過去一個月美國公債殖利率大幅上漲後,10年期公債殖利率從14個月的高點4.8%回落到4.6%左右,主因是12月美國通膨數據低於預期,緩解部分近期通膨的疑慮。但所謂期限溢酬(持有長天期債券所要求的額外殖利率)已升至十年新高,反映市場對川普政策對長期通膨預期和財政赤字影響的不確定性。

若美國10年期公債殖利率因此上升至5%,渣打預期,將促使美國新政府重新評估政策,且聯準會也可能終止量化緊縮,但較高的債券殖利率也可能因爲金融環境緊縮,而限制殖利率進一步上揚。

匯豐銀行認爲,在高債息環境下,長債息率必須足以補償投資者的通膨和財政風險,而債券不能再作爲投資組合中可靠的全天候對衝工具。

星展集團評估,川普上任後可能有三種發展,一是如果政策延遲或淡化,市場參與者可能會感到失望或鬆一口氣,進而導致美國公債殖利率小幅下滑;二是如果迅速推出積極政策,對美國公債殖利率的影響將是多空互見,關稅和更嚴格的移民規定可能推升通膨預期,儘管殖利率可能短期急升,風險規避情緒升溫,導致避險資金涌入公債;三是若以某種方式遵守規定並實現市場預期的政策,市場反應會較溫和。

美元走勢方面,目前國際美元指數約109、接近近期高點。渣打銀行表示,美元指數3個月目標至107, 因市場已反映川普政策的疑慮、核心CPI數據緩和,及關稅調升等消息,加上美債殖利率走軟,美元可能回落;且若日銀24日升息,美元兌日圓恐將承壓。

星展集團強調,川普上任仍有利支撐美元,因川普承諾就職第一天就會實施關稅,特別是針對加拿大、墨西哥和大陸的進口商品。

相關資訊

- ▣ 美債殖利率暴跌 外銀估短期盤整

- ▣ 美國赤字恐推高債券供應 外銀估殖利率重回4%

美債殖利率回落 投等債沾光

美債殖利率回落 投等債沾光 美債殖利率回落 美股多收高

美債殖利率回落 美股多收高- ▣ 外銀:美債殖利率有望續漲

- ▣ 美Q4借貸需求意外大減 美債殖利率回落

美債殖利率回落 高評級債吸睛

美債殖利率回落 高評級債吸睛 美債殖利率回落 投資級債人氣旺

美債殖利率回落 投資級債人氣旺 外匯探搜-美債殖利率支撐 美元升勢估至明年Q1

外匯探搜-美債殖利率支撐 美元升勢估至明年Q1- ▣ 美CPI決定經濟走向 外銀估美債殖利率12個月小幅下降

就業市場降溫帶動美債殖利率回落 美股早盤迴神

就業市場降溫帶動美債殖利率回落 美股早盤迴神- ▣ 《商情》公債殖利率回落 紐約期金觸1800美元

- ▣ 美元走強、美債殖利率升 黃金白銀走跌

專家:明年美債殖利率估4%

專家:明年美債殖利率估4% 美債殖利率回落 臺股短線將止穩

美債殖利率回落 臺股短線將止穩 先探/美債殖利率是川普世代投資顯學

先探/美債殖利率是川普世代投資顯學 川普2.0登場 元富投顧估明年臺股落21300~26000點

川普2.0登場 元富投顧估明年臺股落21300~26000點 美債殖利率回落 韓臺股市外資捧 上週最吸金

美債殖利率回落 韓臺股市外資捧 上週最吸金 美債殖利率回落美股收高 道瓊上漲127點

美債殖利率回落美股收高 道瓊上漲127點 美國公債殖利率回落 美股道瓊上漲203點

美國公債殖利率回落 美股道瓊上漲203點 美債殖利率倒掛 京城銀海外債投資踩煞車

美債殖利率倒掛 京城銀海外債投資踩煞車- 美降息機率回跌 美債殖利率飆

- 高殖利率新興債 美林美銀看好

- 川普2.0強調「美國優先」 渣打估一年內美元指數回落105區間

- 川普2.0 國泰世華銀:高債務、強美元「蛇影杯弓」

- ▣ 川普2.0…對美元最有利

- ▣ 美公債殖利率勁揚 美元走升

- 美債殖利率飆 帶動美元反彈

- ▣ 美2年期公債殖利率直直落